Спецов продал фирмата си по време или около данъчна ревизия?

Шефът на НАП Румен Спецов е продал фирмата си малко преди връчването на ревизионен акт от данъчните, установиха счетоводители. Според официалната версия задълженията за над 1 млн. лв. на „Гранекс Трейдър“ са възникнали година след като Спецов вече не е бил собственик. Той продава бизнеса си на безимотен рецидивист с четири присъди и петдесет дела за кражбa. Оказва се обаче, че данъчна проверка е започната много по-рано.

Коментар по казуса беше споделен в затворена професионална група на счетоводителите в социалните мрежи.

Публикуваме го без редакторска намеса:

„Преди две-три седмици излезе информацията, че новият изпълнителен директор на Националната Агенция по Приходите г-н Румен Спецов е бил съдружник и управител на дружество „Гранекс Трейдър“, което дружество има над 1 милион лева данъчни задължения. Обяснението дадено от него, Министерство на финансите и НАП беше, че данъчните задължения са възникнали след като той си е продал дяловете, в периода, когато дружеството е имало нов собственик и управител (сламено лице, което по документи се води собственик и управител на над 20 подобни дружества).

Министърът на финансите Асен Василев на журналистически въпрос препрати журналиста да пита новия собственик и управител.

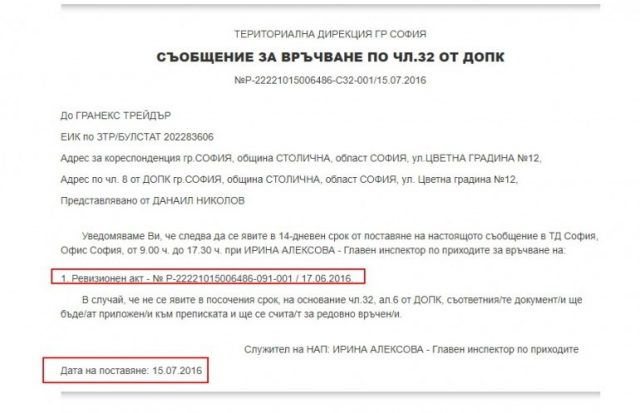

Аз обаче се чудех как нито един журналист или човек с елементарни данъчни знания не се е сетил да направи проверка в Бюлетина по чл. 32 от ДОПК. Аз кликнах два пъти и казуса е ясен. Господин Румен Спецов е продал дяловете си на 07.04.2016 г, а на 17.06.2016 г. ТД на НАП- гр.София е издала ревизионен акт №Р-22221015006486-091-001 / 17.06.2016., който е връчен по реда на чл.32 от ДОПК, чрез съобщение за връчване качено на 15.07.2016 г.

На дружество „Гранекс Трейдър“ е била възложена ревизия, бил е съставен ревизионен доклад, който не е връчен по реда на чл. 32 от ДОПК, което означава, че вероятно Румен Спецов го е получил, разбрал е накъде духа вятъра и си е продал дяловете. С една дума има ревизионен акт, в който има установени данъчни задължения за периода, в който Румен Спецов е бил управител и съдружник в „Гранекс Трейдър“. За мен казусът е скандален, но още по-скандалното е начина по-който се опитаха да заметат случая.“

Проверка на Tribune.bg в архивите на НАП показа, че споделяното „СЪОБЩЕНИЕ ЗА ВРЪЧВАНЕ ПО ЧЛ.32 ОТ ДОПК №Р-22221015006486-С32-001/15.07.2016“ е достъпно на сайта на Агенцията.

По закон цялата процедура на данъчната ревизия започва с издаване на заповед, която се връчва от органа, на който е възложена. В ДОПК изрично е предвиден срок, в който трябва да бъде извършена възложената данъчна ревизия. Той е 3 месеца от датата на връчването на заповедта, но може да бъде удължен с още 2 месеца. В срок от 14 дни след изтичане на горепосочения срок, ревизиращият орган трябва да състави т.нар. ревизионен доклад (в случая е издаден през юни 2016 г.)

Всичко това води до извода, че продажбата си Спецов трябва да е осъществил около периода на извършване на ревизията.